Le modèle de microsimulation Ines

PRÉSENTATION

Le modèle Ines permet de simuler la législation fiscale et sociale sur un échantillon de ménages représentatifs de la population française, à partir de données détaillées portant sur leurs revenus et leur situation familiale et professionnelle. Il permet d’évaluer l’effet de réformes portant sur les prélèvements sociaux et fiscaux directs (comme les cotisations sociales, la CSG, ou l'impôt sur le revenu) ou sur les prestations sociales (telles que les aides au logement, les minima sociaux, ou les prestations familiales). Le modèle permet d’évaluer les effets de la redistribution monétaire sur le niveau de vie des ménages et sur les finances publiques, et est un outil précieux pour les trois administrations qui le codéveloppent (l’Insee, la Drees et la Cnaf) pour éclairer le débat économique et social et appuyer les pouvoirs publics dans l’élaboration de réformes.

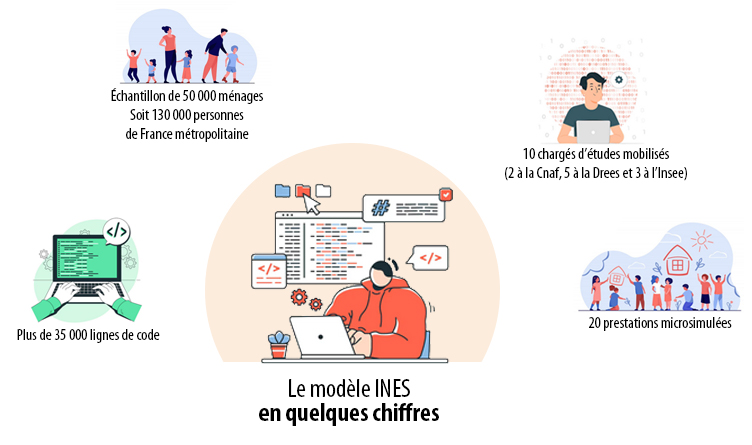

Créé dans les années 1990, Ines est développé depuis 2003 par l’Insee et la Drees (« Ines » est d’ailleurs l’acronyme d’« Insee-Drees ». En 2016, la Cnaf a abandonné son modèle de microsimulation « Myriade » pour rejoindre l’équipe de développement d’Ines et apporter son expertise des prestations sociales. Les trois institutions travaillent ainsi sur le même modèle, garantissant des analyses et des chiffrages cohérents sur l’impact des réformes sociales.

Ainsi, chaque année, elles publient ensemble dans l’ouvrage France, Portrait Social de l’Insee un bilan des effets redistributifs des nouvelles mesures socio-fiscales, et régulièrement le modèle est utilisé pour analyser l’impact des réformes sociales sur le niveau de vie des ménages et le taux de pauvreté. Annuellement, le modèle est également utilisé pour alimenter des indicateurs mesurant l’efficience des politiques sociales publiées dans les Rapports d'évaluation des politiques de sécurité sociale (REPSS) annexées au projet de loi de finances de la sécurité sociale.

La Cnaf utilise également le modèle Ines, en complément de ses propres données (exhaustives, mais sur le champ réduit des seuls allocataires de la Cnaf), pour répondre aux demandes de ses ministères de tutelle afin d’estimer les effets redistributifs et financier des réformes envisagées.

Libre accès

Depuis janvier 2025, le code du modèle Ines est accessible librement sur la plateforme GitLab ![]()

La dernière version en date d’Ines simule la législation de l’année 2023 et sera actualisée régulièrement.

► Pour les versions du modèle antérieur à 2022, il est possible de faire une demande d’accès au code source depuis la plateforme Adullact.

- Le modèle en détail

Ines est un modèle basé sur les données des enquêtes Revenus fiscaux et sociaux (ERFS) de l’Insee. Ces enquêtes contiennent en particulier des informations détaillées sur les revenus des ménages français, tirées directement de leurs déclarations fiscales.

Le modèle se présente sous la forme d’un enchaînement de programmes. Ceux-ci peuvent être modifiés afin de simuler des réformes socio-fiscales comme une hausse du montant du RSA, ou l’individualisation de l’impôt sur le revenu. On mesure alors, pour chaque ménage de l’échantillon, les conséquences de la réforme sur ses prélèvements, ses prestations et son niveau de vie. On peut ainsi mettre en évidence quels seraient les gagnants et les perdants des réformes simulées. Depuis 2023, le modèle est codé dans le langage de programmation R. La dernière version en date d’Ines simule la législation de l’année 2023 sur les données de l’ERFS 2021 actualisées à l’aide des dernières données démographiques et économiques agrégées disponibles.

Prélèvements et prestations simulés dans le modèle► Les prélèvements sociaux et fiscaux directs : les cotisations sociales, la CSG, la CRDS et l’impôt sur le revenu, l'impôt sur la fortune immobilière ;

► Les aides personnelles au logement ;

► Les principaux minima sociaux : le revenu de solidarité active (RSA), l’allocation pour adulte handicapé (AAH) et ses compléments, le minimum vieillesse (ASPA) et l’allocation supplémentaire d’invalidité (ASI) ;

► La prime d’activité ;

► Les prestations familiales : allocations familiales (AF), complément familial, allocation de rentrée scolaire (ARS) et, prestation d’accueil du jeune enfant (Paje) et ses compléments, allocation de soutien familial (ASF) et allocation d’éducation de l’enfant handicapé (AEEH) ;

► Les bourses du secondaire.

Les pensions de retraite, les allocations chômage ou les indemnités journalières (maladie, maternité…) ne sont pas simulées, elles sont considérées comme un revenu primaire pour les ménages qui les perçoivent. Les prélèvements indirects n’entrent pas dans le champ d’analyse du modèle Ines stricto sensu. L’effet de réformes dans ces domaines ne peut ainsi pas être étudié par le modèle Ines.

- Méthodologie

Le modèle utilise l’échantillon de plus de 50 000 ménages de l’enquête Revenus fiscaux et sociaux (ERFS), représentatif de la population habitant en logement ordinaire et en France métropolitaine. Cette enquête réunit les informations sociodémographiques de l’enquête Emploi, les informations administratives de la Cnaf, la Cnav et la CCMSA et le détail des revenus déclarés à l’administration fiscale pour le calcul de l’impôt sur le revenu.

À chaque mise à jour annuelle de l’ERFS, l'échantillon subit un processus de "vieillissement" pour refléter les conditions économiques et démographiques récentes. En effet, à l’été N+1, quand on simule la législation d’une année N, l’ERFS la plus récente disponible est celle relative aux revenus de l’année N-2 (par exemple l’enquête 2022 pour la législation 2024). On procède alors à un « vieillissement » de l’échantillon de l’enquête, initialement représentatif des ménages ordinaires de France métropolitaine en N-2, pour qu’il soit représentatif de ces mêmes ménages en N.

Ce vieillissement prend deux formes :► Évolution des caractéristiques de la population par modification des pondérations : par exemple, si le nombre de chômeurs a augmenté entre l’année N-2 et l’année N, on augmente le poids des chômeurs dans l’échantillon. Cette étape est réalisée à l’aide d’un « calage sur marges » ;

► Évolution du revenu des personnes : on applique des taux d’évolution différenciés à chaque type de revenus selon sa nature (revenus d’activité, du patrimoine, de remplacement), en mobilisant l’ensemble des informations conjoncturelles disponibles. On fait par exemple évoluer les salaires en mobilisant l’enquête Acemo de la Dares, qui permet de tenir compte de la catégorie socioprofessionnelle et du secteur d’activité de chacun des salariés.

Une fois cette procédure de vieillissement mise en œuvre, on impute certaines informations nécessaires au calcul des prestations et prélèvements mais qui ne sont pas disponibles ou sont incomplètes dans l’ERFS. Enfin, on applique à chaque ménage les règles de calcul des différents transferts en tenant compte de sa composition, de l’activité de ses membres et de son revenu imposable . On mesure ainsi, pour chaque ménage de l’échantillon, son revenu avant prélèvements et prestations, le détail de ses prélèvements et prestations, et son niveau de vie.

Ines est un modèle dit « statique » : il ne tient pas compte des changements de comportement des ménages, par exemple en matière de fécondité ou de participation au marché du travail, que pourraient induire les évolutions des dispositions de la législation socio-fiscale.

- Publications

Les mesures sociofiscales de 2023 : la non‑reconduction des mesures exceptionnelles de 2022 diminue le revenu disponible des ménages modestes, France, Portrait social, Insee, 2024.

En 2022, la hausse du niveau de vie ne compense qu’en partie l’augmentation des dépenses liée à l’inflation, sauf pour les 10 % les plus aisés, France, Portrait social, Insee, 2023.

Les aides exceptionnelles versées depuis 2020 : quel bilan redistributif ?, 2023, Analyses statistiques n° 1.

La revalorisation du bonus individuel en 2019 a fortement élargi le champ des bénéficiaires de la prime d’activité, Études et résultats, n° 1225, 2022.