Actualité nationale

15.01.2025

Actualité nationale

15.01.2025

La seconde pierre de la solidarité à la source est posée.

Après la mise en œuvre en avance de phase dans cinq Caf depuis octobre 2024, c’est l’ensemble des bénéficiaires du RSA et de la prime d’activité qui sont concernés par l’évolution de leur déclaration trimestrielle de ressources (DTR).

Dès le 1er mars, une partie des ressources de ces allocataires sera déjà pré-remplie dans leur déclaration. Cet article vous explique tout ce qui change.

Les bénéficiaires du RSA et de la prime d’activité concernés par cette évolution n’ont plus besoin de remplir eux-mêmes la ligne correspondant à leur salaire et/ou celle correspondant à leurs revenus de remplacement (allocation chômage, indemnités journalières de sécurité sociale, pension d’invalidité ou de retraite, etc.). Ces lignes sont pré-remplies par la Caf avec le montant net social qui a été transmis par l’employeur ou par l’organisme versant des prestations sociales.

À savoir : La déclaration de tous les autres types de ressources (revenus des travailleurs indépendants, revenus perçus à l’étranger, pensions alimentaires…) reste obligatoire et à compléter par l’usager.

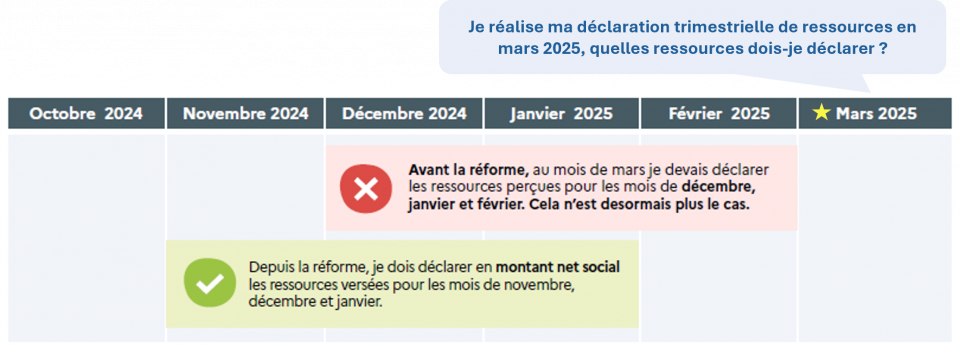

Autre changement pour l’usager : la temporalité des ressources prises en compte. Dès le basculement au pré-remplissage, ce sont les ressources des mois M-2 à M-4 qui sont utilisées pour le calcul des droits au RSA et à la prime d’activité et non plus celles des mois M-1 à M-3.

Par exemple : Si Paul réalise sa DTR en mars, ce sont désormais ses ressources de novembre, décembre et janvier qui sont prises en compte (cf. le schéma ci-dessous).

À noter aussi que les montants pré-remplis dans la DTR ne correspondent pas toujours au mois de perception sur le compte bancaire : nous prenons en compte le mois de versement par l'employeur ou l'organisme de protection sociale. Il peut donc parfois y avoir un décalage entre le mois de perception et le mois de versement, ce qui est tout à fait normal.

Important : En cas de soupçon d’erreur sur le montant pré-rempli dans la DTR, l’usager peut corriger ce montant, le supprimer ou ajouter un autre montant, comme dans la déclaration des impôts sur le revenu. Cette modification du montant préaffiché fera l’objet d’un contrôle systématique.

À savoir : Plus 9 allocataires sur 10 qui ont corrigé leurs données pré-remplies l’ont fait à tort. |